Les 5 meilleures SCPI pour expatrié

Pourquoi les SCPI sont une solution attractive pour les expatriés ? Les expatriés, qu’ils résident

| Critères | ASSURANCE-VIE LUXEMBOURGEOISE | ASSURANCE-VIE FRANÇAISE |

| Ticket d’entrée | 125 000 € |  100 € 100 € |

| Mode de gestion | Libre, conseillée ou pilotée | Libre, conseillée ou pilotée |

| Gestion en ligne | Oui | Oui |

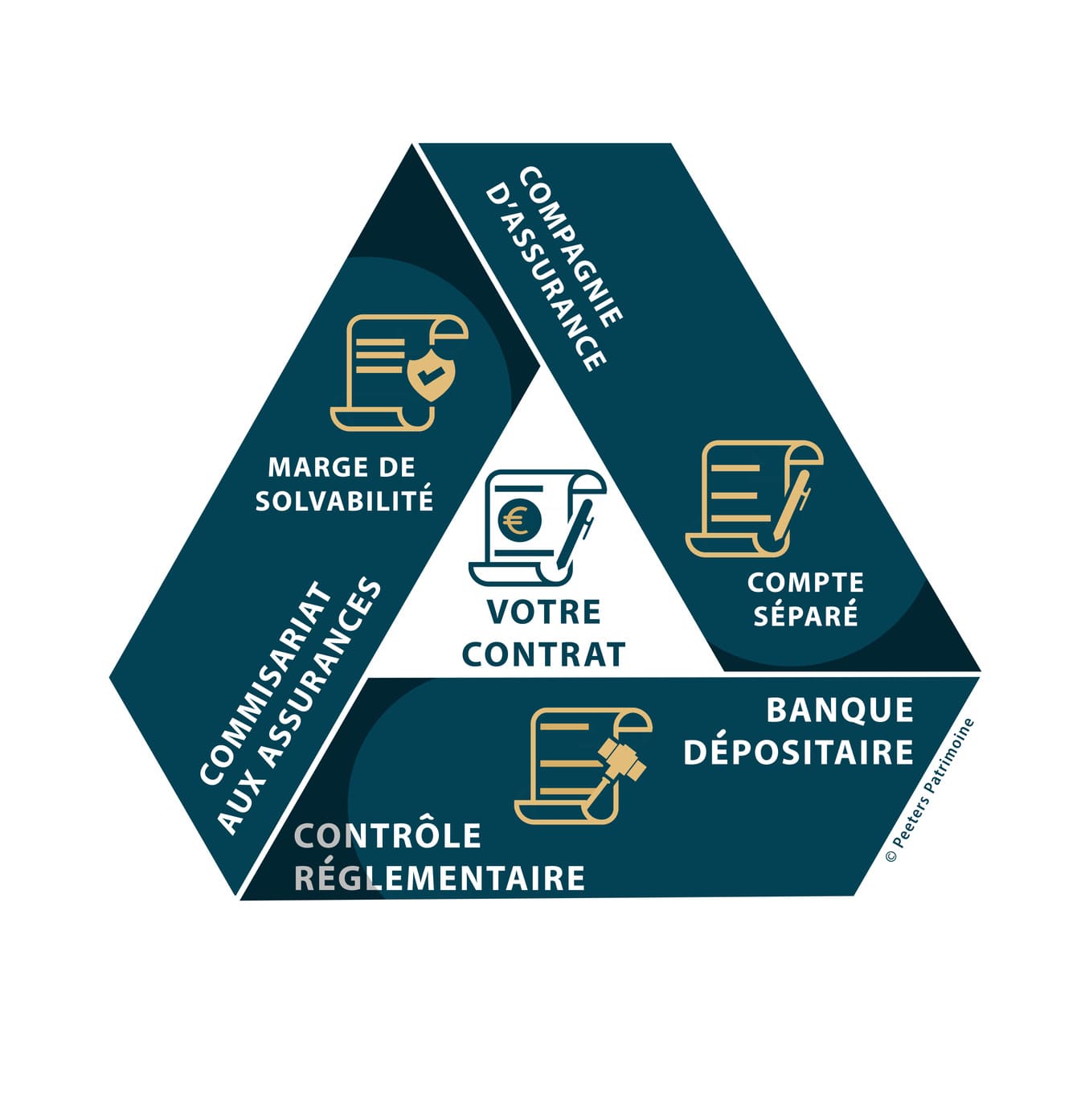

| Triangle de sécurité | Oui |

Non |

| Multi-devises | Oui |

Non |

| Loi Sapin 2 | Le capital ne peut pas être bloqué |

Le capital peut être bloqué |

| Crédit Lombard | Oui |

Non |

| Créancier de premier rang | Oui |

Non |

| Plafond de garantie | Illimité |

70 000 € |

| Fonds euros | Limité | Disponible |

| Univers d’investissement | Illimité |

Limité |

| Produits structurés sur mesure | Oui |

Non |

| Hedge-funds | Oui |

Non |

| Transparence fiscale | Oui |

Non |

| Rétrocessions pour le conseiller | Interdites |

Autorisées |

| Notre avis | L’assurance-vie luxembourgeoise s’impose comme un choix évident pour les épargnants présentant une certaine envergure patrimoniale ou un profil d’expatrié. | L’assurance-vie française est un incontournable pour chaque foyer français. Très prisé par le grand public, il constitue une option judicieuse à considérer, même avec une épargne modeste. |

Les 5 meilleures SCPI pour expatrié

Pourquoi les SCPI sont une solution attractive pour les expatriés ? Les expatriés, qu’ils résident

Madère, le nouvel eldorado des retraités français ?

« Avec 1 200 € par mois, certains retraités vivent mieux qu’en France ». Cette

Assurance-vie luxembourgeoise : la seule structure qui tient quand la résidence change

L’édition Spring 2026 du briefing Navigator publié par Utmost livre un message clair pour les